안녕하세요 Jiniplus+입니다. 오늘은 후공정 반도체기업 한미반도체 주가 전망에 대해서 알아보겠습니다.

한미반도체는 1980년 설립후 제조용 장비의 개발 및 출시를 시작으로 최첨단 자동화장비에 이르기까지 반도체 생산장비를 자체 기술로 설계, 제작, 조립, 검사, Test하는Turn-Key방식의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보하여 국내외 주요 반도체 관련 제조업체에 장비를 공급해 오고 있습니다.

당사의 주력장비인 'VISION PLACEMENT'는 반도체 패키지의 절단→세척→건조→2D/3D VISION 검사→선별→적재까지 처리해 주는 반도체 제조공정의 필수적 장비로서 높은 안정성과 속도 등으로 인해 2000년 중반이후 세계 시장 점유율 1위를 굳건히 지키고 있습니다.

또한, 한미반도체가 2016년부터 국내외에 제조라인을 보유한 글로벌 반도체 기업에 공급하기 시작했던 EMI Shield(전자기파 차폐) 장비의 경우 최근 코로나19 확산에 따른 비대면ㆍ온라인 시장 성장과 함께 그 적용 영역이 기존 스마트 기기에서 자율주행차 등 차량용 반도체 칩까지 확장되어 적용되고 있는 것으로 파악됩니다. 이로 인해 관련 고객사의 투자가 증가하는 추이를 보이고 있어 EMI Shield 장비 부문에서도 한미반도체의 장비가 세계 점유율 1위를 달성하며 매출 성장에 크게 기여할 것으로 예상됩니다.

이밖에도 실리콘 웨이퍼에 칩을 여러 층으로 적층(Stacking)하는 초고속 메모리 (HBM)생산에 있어 필수적인 열압착 본딩 장비, 'TSV DUAL STACKING TC BONDER'를 SK하이닉스 사와 공동 개발, 2017년부터 공급하고 있습니다.

생산성, 정밀도 등을 향상시키고 초소형 Die 핸들링 성능 등을 강화한 'FLIP CHIP BONDER 5.0'도 시장에 선보여 좋은 평가를 받고 있습니다

동사의 주력장비인 'VISION PLACEMENT'는 반도체 제조공정의 필수적 장비로서 높은 안정성과 속도 등으로 인해 2000년 중반이후 세계 시장 점유율 1위를 굳건히 지키고 있음.

후공정 반도체 장비 기업 한미반도체 주가 전망 분석 중 차트 주봉입니다. 20년도 하반기부터 급격한 상승을 하였습니다.

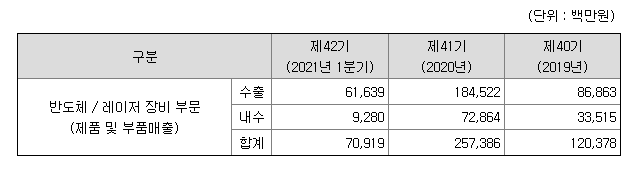

반도체 제조용 장비가 매출액에 87.7% 입니다. 반도체/레이저 장비의 경우 주문에 기반하여 제작되는 품목으로 단일화된 모델과 가격으로 공급되지 않으며 주문시 원재료의 매입비용, 고객이 요구하는 사양 및 성능요건, Conversion Kit 등의 요구수량 등을 고려하여 공급가를 산출하고 결정하므로 일률적 가격변동 추이 산출이 어려워 기재를 생략합니다.

한미반도체는 수출에 의존도가 높으며, 반도체 시장이 커지는 만큼 한미반도체의 성장성도 커질 것으로 예상됩니다.

작년보다 매출액은 상승 할 것으로 보여지네요.

한미반도체에 레이저 기술에 대해 홈페이지에서 제공하는 이미지를 가지고 왔습니다. TSMC 와 삼성전자는 시스템 반도체를 위한 파운드리 회사입니다. 10um이하 정밀 공정을 하고 있으며, 한미반도체의 기술력은 위 두회사에 부합하는 회사입니다. 한미반도체의 성장은 위와 같은 기대감으로 주식 가격이 증가하였습니다.

좋은회사처럼 보여지나, 좋은 회사를 적정가격에 매수를 투자자에게 좋은거겠죠? 적정 가격을 알아보겠습니다.

영업이익은 추후 상승하고 있습니다.

21년 기준 ROE는 25.68로 상당히 높습니다.

21년 기준 PER은 23.23, PBR은 5.22로 높습니다. (PER 10이하, PBR 2미만)

부채비율은 줄고 있습니다. 과감한 투자를 하는것도 좋을 것 같네요.

일본에서 독점하고 있었던 '듀얼척 쏘' 장비 국산화에 성공한 한미반도체가 올해 2분기 사상 최대 실적을 기록할 것이란 기대감이 높아지고 있습니다. 이미 기사가 나온 이상 주가에 기대값은 반영 되었다고 보이네요.

개인적으로는 좋은 회사지만 적정 주가에서 약간 고평가 되고 있다고 보입니다. PBR과 PER이 높은 점과 호재성 기사가 많은걸로 보아 이미 기대값이 반영 된걸로 보입니다. 조정장에 분할매수로 장기 투자 목적으로 가지고 가신다면 손해 볼일은 없을 것 같습니다. 추후 한미반도체가 어떤 투자를 하느냐에 따라 주가에 상승폭이 결정 될 것 같습니다.

* 해당 글은 기업분석 글이며 투자의 책임은 본인에게 있다는 점을 명심하시길 바랍니다. 개인 투자 공부를 하며 내용 정리 및 공유드리는 내용이며 투자 하심에 참고하시길 바랍니다

출처: https://jiniplus.tistory.com/24 [주식과 재테크에 관심 많은 평범한 직장인 입니다. ! 가즈아!]

[주식 초고수는 지금]하나마이크론·한미반도체...반도체 관련株 주목 : 네이버 금융

카카오·대원전선도 매수 몰려[서울경제] 미래에셋증권에서 거래하는 고수익 투자자들은 15일 반도체 패키징 업체 하나마이크론(067310)을 가장 많이 사들인 것으로 조사됐다. 한미반도체, 카카오

finance.naver.com

한미반도체, 태국 기업과 25억 규모 공급계약 체결 : 네이버 금융

[이데일리 강신우 기자] 한미반도체(042700)는 UTAC Thai와 micro SAW & VISION PLACEMENT 수주 계약을 체결했다고 8일 공시했다.계약금액은 25억3073만원으로 작년 매출 대비 0.98%다.강신우 (yeswhy@edaily.co.kr)▶

finance.naver.com

네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

'한국주식' 카테고리의 다른 글

| 반도체 소재 관련회사 원익QnC 주가 전망 (0) | 2021.06.25 |

|---|---|

| MCU 비메모리 반도체 어보브반도체 주가 전망 (1) | 2021.06.24 |

| 후공정 시스템반도체 test 기업 네패스아크 주가 전망 (1) | 2021.06.22 |

| 반도체 후공정 관련주 네패스 주가 전망 (0) | 2021.06.21 |

| 2차전지, 반도체 등 소재 관련주 피엔티 주가 전망 (0) | 2021.06.20 |