안녕하세요 Jiniplus+입니다. 오늘은 반도체 후공정 회사 네패스 주가 전망에 대해서 알아보겠습니다. 네패스는 자회사도 많은 회사입니다. 투자를 많이 하는 회사라고 보입니다.

동사는 반도체 및 전자 관련 부품, 전자재료 및 화학제품 제조, 판매를 영위할 목적으로 1990년 12월 27일에 설립된 이후, 1999년 12월 14일 코스닥시장에 상장됨.

동사는 반도체 및 전자관련 부품, 재료 및 화학제품 제조, 판매업을 함.

동사의 사업분야는 시스템 반도체 첨단 공정(WLP, FOWLP/PLP) 서비스가 주력인 반도체 사업과 전자재료 사업으로 구분됨.

주요 종속회사를 포함한 각 사업부문별 매출은 반도체 사업부문, 전자재료 사업부문, 2차전지 사업부문으로 이루어져 있으며 반도체 사업부문은 WLP 및FOWLP/FOPLP, Test 등으로 구성되어 있고, 전자재료 사업부문은 반도체, LCD 등의 제조공정용 케미칼인 현상액(Developer), Color Filter용 현상액(Color Developer), 세정제(Cleaner), 연마제(Slurry) 등의 제품으로 구성되어 있으며, 2차전지 사업부문은 2차전지용 리드탭등 이 있습니다.

반도체 후공정 회사 네패스 주가 전망 분석 중 2018년도엔 7000원인 주식이었는데, 주가에 상승을 통하여 48,850원 까지 상승했다가 최근에 조정되어 횡보 구간으로 돌입한 것 같습니다. 최근 반도체 주식들이 횡보 구간이 길어지고 있습니다. (개인적으론 매수하고 있음.)

영업 부분에 대해서 위 표로 정리되어있습니다. 반도체 부분은 삼성잔자, 전자재료는 엘지디스플레이 등 다양한 고객사를 확보하고 있는 것 같습니다.

반도체 산업 매출액이 가장 높습니다. 다만 전자재료 사업 부분에서는 적자가 났네요.

자회사의 매출과 같이 잡혀 있습니다. 네패스 자체가 본도체 후공정 패키징 업체라 반도체의 매출액이 가장 높습니다. Test는 네패스야크에서 하고 있고, FOWLP는 네패스 라웨 에서 하고 있는 걸로 보입니다.

네패스의 사업(WLP Bumping)을 간단하게 알아보겠습니다.

반도체 사업분야인 시스템반도체 분야의 고객은 삼성전자, DB하이텍 등으로 국내LCD 구동의 Bumping 기술을 최초로Turn-Key Base 국산화하여 동Maker 등과 공동개발 및 장기공급계약 체결을 하여 안정적 고객 및 공급처를 확보한 상황입니다. 2012년 부터 글로벌 주요 비메모리 디자인하우스의 반도체 업체와 파트너쉽을 맺고 자사의WLP(Wafer Level Packaging, WLP), FOWLP(Fan-out WLP)기술을 공급하고 있습니다. 전자재료 사업분야는 대부분 반도체 완제품이 수출되므로 원재료 구매는 주로 내국신용장에 의한 로컬 수출로 이루어 집니다. 반도체, LCD Maker의 생산공정은 연속적이고, 생산성 향상을 고려하여 기존에 선정된 재료에 대하여는 거래처 변경이 용이하지 않아 지속적으로 안정적 수요를 기대 할 수 있습니다. 더불어 스마트폰용 전력관리반도체 부문은 당사가 고객과의 신뢰를 더욱 확고히 하면서 시장점유율을 확대될 것으로 판단됩니다. 또한, 시스템반도체 산업은 자체 Device의 가격 경쟁력을 확보하고, 안정적인 수급을 위하여 국산화가 가속 중에 있으며 당사는 자체 기술력을 바탕으로 고객사와 협력을 통하여 지속적인 제품개발을 추진하고 있습니다.

해당 사업에 대해서 그림으로 간단하게 설명되어있습니다. 개념 이해가 쉽진 않지만 대략적으로 알고 가시길 바랍니다.

반도체 후공정 회사 네패스 주가 전망분석 중 사업년도의 가동률입니다. 반도체가 앞도적으로 높습니다. 평균 가동률은 73.3프로입니다. 투자에 참고하시길 바랍니다. 공장 증설의 투자 보단 협력업체를 통하여 영업 활동 과 시장의 추세에 더 신경쓴다면 앞으로 더욱 더 발전 할 수 있는 회사입니다.

네패스의 재무제표 중 일부분입니다. 부채가 많이 줄은걸 볼 수 있습니다. 자산을 통하여 부채를 상환한걸로 보입니다.

네패스의 재무제표입니다.

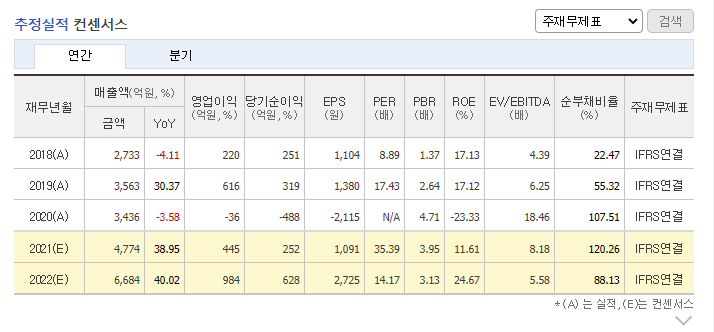

영업이익은 2022년에는 상당히 증가 할 것으로 보입니다.

ROE값은 11.61로 준수합니다.

PER은 14.17, PBR은 3.95입니다. PER에 비해 PBR 값이 높습니다.(기준 PER10이하,PBR 2미만)

부채비율은 21년도엔 상승 할 것으로 보이며, 22년도엔 상환을 할 것으로 보입니다.

저도 회사를 다니는 근로자로서 네패스의 투자는 상당하다고 볼 수 있습니다. 다양한 자회사와 직원을 위하여 300억 투자 기숙사 증설은 엄청난 투자입니다. 네패스 직원분들이 부럽네요.^^ 직원을 소중하게 생각하는 회장님으로 보이며, 앞으로 장기투자 목적으로 투자하기엔 괜찮은 회사로 보입니다. 적당가격으로 평가 받고 있습니다.

* 해당 글은 기업분석 글이며 투자의 책임은 본인에게 있다는 점을 명심하시길 바랍니다. 개인 투자 공부를 하며 내용 정리 및 공유드리는 내용이며 투자 하심에 참고하시길 바랍니다

출처: https://jiniplus.tistory.com/22 [주식과 재테크에 관심 많은 평범한 직장인 입니다. ! 가즈아!]

"품귀" 인쇄회로기판 "배제" 시스템인패키지 기술 공개 : 네이버 금융

반도체 칩 크기 30%이상, 두께 60%이상 감소[이데일리 신민준 기자] 네패스(033640)가 인쇄회로기판(PCB)를 배제한 시스템인패키지(System in Package) 기술을 공개했다. 최근 반도체 패키징에 쓰이는 PCB

finance.naver.com

네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

네패스, 사세 확장으로 인한 직원 기숙사에 300억원 투자 : 네이버 금융

[이데일리 고준혁 기자] 네패스(033640)가 사세 확장에 따른 직원숙소를 확보하기 위한 기숙사 시설에 300억원을 투자하기로 했다고 18일 공시했다. 투자기간은 이날부터 2022년 6월 30일이다.고준혁

finance.naver.com

'한국주식' 카테고리의 다른 글

| 후공정 반도체 장비 기업 한미반도체 주가 전망 (1) | 2021.06.23 |

|---|---|

| 후공정 시스템반도체 test 기업 네패스아크 주가 전망 (0) | 2021.06.22 |

| 2차전지, 반도체 등 소재 관련주 피엔티 주가 전망 (0) | 2021.06.20 |

| 반도체 장비 관련주 디바이스이엔지 주가 전망 (0) | 2021.06.19 |

| LED 반도체 관련주 서울바이오시스 주가 전망 (0) | 2021.06.18 |