안녕하세요 Jiniplus+입니다. 오늘은 파운드리( Foundry) 반도체 회사 DB하이텍 주가 전망에 대해서 알아보겠습니다.

회사 기업분석에 앞서 파운드리에 개념에 대해서 먼저 알려드리도록 하겠습니다.

먼저 결론을 알려드리자면 수주를 받아서 반도체를 대신 생산해주는 회사입니다.

(요약 반도체산업에서 주로 반도체 설계만 전담하고 생산은 외주를 주는 업체로부터 반도체 설계 디자인을 위탁받아 생산하는 기업)

반도체 산업에서 주로 반도체 설계만 전담하고 생산은 외주를 주는 업체로부터 반도체 설계 디자인을 위탁받아 생산하는 기업. 주로 특수 용도의 고부가가치의 반도체를 소량 생산한다. 파운드리(Foundry)의 원래 뜻은 주형에 쇳물을 부어 금속, 유리제품을 찍어 내는 주조공장을 의미한다. 반도체 칩의 제조설비는 관리에 많은 비용이 들며 새로운 제조기술을 개발하는데도 막대한 연구비용이 필요하다. 그렇기 때문에 대규모로 반도체 칩을 제조하는 업체가 아니면 반도체 제조설비(fab)를 직접 보유하기 어렵다. 이처럼 제조설비를 보유하고 있지 않은 업체의 요구로 반도체 칩의 제조를 부담하는 기업이 파운드리다. 대량의 반도체 칩을 하나의 회사에서 제조함으로서 효율적으로 설비 운영이나 연구 개발을 할 수 있게 된다.

[네이버 지식백과] 파운드리 (시사경제용어사전, 2017. 11., 기획재정부))

삼성전자와 TSMC에서 주력으로 하고 있는 파운드리 회사이며, 국내 파운드리 회사 중 우량주로 보여집니다.

파운드리( Foundry) 반도체 회사 DB하이텍 주가 전망 분석 중 일봉차트입니다.

경쟁사와 비교한 자료입니다. 투자에 참고하시길 바랍니다.

반도체에 wafer를 주로 생산하는 걸로 보이며 8인치 wafer를 생산하는 걸로 알려져 있습니다. 삼성전자와 TSMC는 12인치를 생산하고 있으며, 12인치가 프리미엄이라고 생각하시면 될 것 같습니다. 8인치 wafer는 아날로그 식입니다.

여기서 공장 증설 얘기가 나오고 있습니다. 증설을 하여 새로운 wafer을 생산을 하는 게 좋을 것 같다는 투자자들에 의견이지만, 경영자 입장에서 많은 투자비용과 과거에 실패했던 경험 등을 고려하여 보류하고 있다고 하네요.

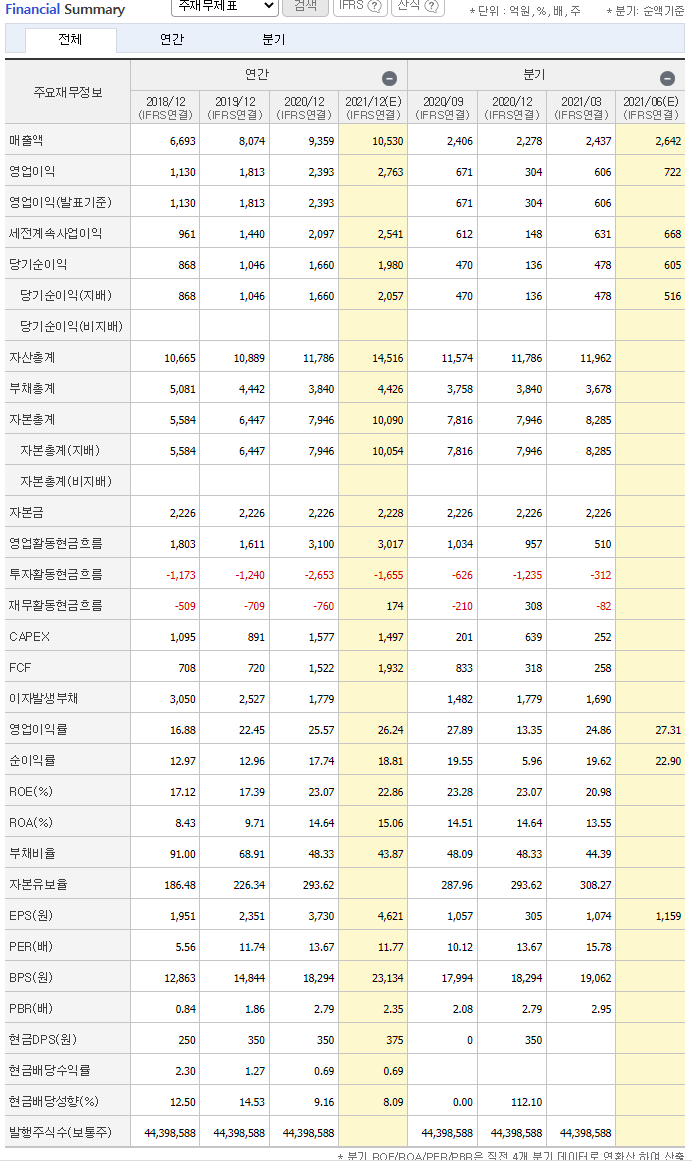

영업이익과 당기순이익이 증가하고 있으며 ROE은 22.86로 상당히 좋습니다.

EPS도 증가하고 있으며, PER은 11.77, PBR 은 2.35입니다. (기준은 PBR은 10 이하 PBR은 2 미만으로 보고 있습니다.)

sk하이닉스도 증설을 하고 있고 관련 회사들도 전부 증설을 하고 있는 추세입니다. DB하이텍 같은 경우는 파운드리 올인 한 회사인데 증설하기란 쉽지 않아 보입니다.

제가 경영진이라고 결장하긴 쉽지 않을 것 같지만, 영업 이익이 꾸준하게 증가하고 있고, 외부 수주만 많이 확보해둔다면 꼭 국내가 아니어도 좋으니 증설하는 게 투자자 입장으론 더 좋을 것 같네요.

투자에 참고하시길 바랍니다.

* 해당 글은 기업분석 글이며 투자의 책임은 본인에게 있다는 점을 명심하시길 바랍니다. 개인 투자 공부를 하며 내용 정리 및 공유드리는 내용이며 투자 하심에 참고하시길 바랍니다.

'한국주식' 카테고리의 다른 글

| 에스에프에이 OLED, 반도체,이차전지 스마트팩토리 관련주 주가 전망 (0) | 2021.06.15 |

|---|---|

| 태양광 대장주 한화솔루션 주가 전망 (0) | 2021.06.14 |

| 반도체 장비 관련 대장주 원익IPS 주가 전망 (0) | 2021.06.12 |

| '5G' , 'ESS' 관련주 아직 저평가 받은 회사 삼지전자 주가 전망 (0) | 2021.06.11 |

| MLCC 관련 대장주 삼성전기 주가 전망 (0) | 2021.06.09 |