안녕하세요 jiniplus+입니다.

오늘은 카메라모듈 관련주 세코닉스 주가 전망과 재무제표에 대해서 알아보겠습니다.

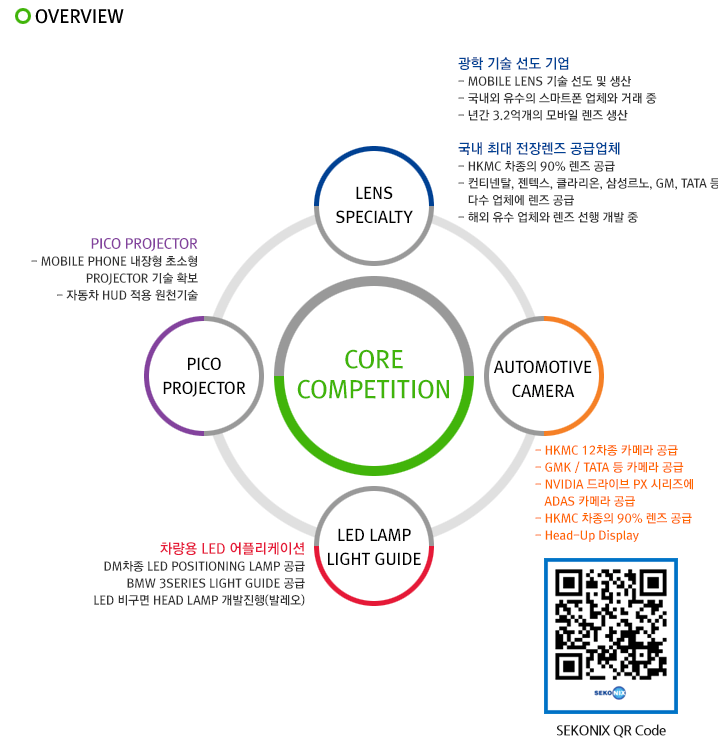

세코닉스의 경쟁력은 광학 기술이다. 이를 발판으로 스마트폰, 자동차, 가전 등으로 사업영역을 확장하고 있으며 카메라모듈뿐만 아니라 램프까지 사업영역을 확장하였 다. 제품믹스 개선, 고객 확대, 신제품 등으로 안정적 성장 발판을 확보하고 있고, 향후 AR/VR 및 자동차용 각종 렌즈와 자율 주행 관련 제품으로 꾸준한 실적 개선 이 기대된다. 모바일 카메라 비중은 30%대에 불과하고 전장 관련 부품 매출액이 60%를 상회하고 있으며 내년에는 70%에 육박할 것으로 전망한다.

목차

1. 세코닉스 기업개요

- 동사는 1988년 12월 24일에 설립됐으며, 2001년 8월 9일에 KOSDAQ시장에 상장함. 2002년 3월 29일 (주)세키노스코리아에서 (주)세코닉스로 사명을 변경함.

- 동사는 광학부문과 필름부문으로 구성되어 있으며 주요 종속회사와는 광학사업부문에 대하여 단일부문을 형성하고 있음.

- 세코닉스는 1988년 설립한 광학전문 기업으로써, 세고 광유 한전자, 세코닉스 비나, SAL, SEKONIX POLAND를 종속회사로 거느리고 있음.

2. 세코닉스 사업개요

가. 산업의 특성

- 세코닉스는 광학부문과 필름부문으로 구성되어 있으며 주요 종속회사와는 광학사업부문에 대하여 단일부문을 형성하고 있어 지배회사의 사업내용과 동일합니다.

- 광학 부문은 모바일 카메라 렌즈, 차량용 카메라 렌즈 및 모듈, 소형 프로젝터, Flash Lens, 확산렌즈, 전장용 사출제품, 차량용 Head Lamp, Rear Lamp, 소물 Lamp로 구성되어 있습니다. 필름부문은 QLED TV 및 심전도 센서용 필름, 3D Film 등으로 구성되어 있습니다.

- 2021년은 2020년 대비 상당한 개선세를 나타내고 있습니다. 이는 모바일 카메라 렌즈의 생산량 증가 및 내부 관리 요소 개선, 차량용 카메라의 생산량 확대 및 신규 기능성 카메라 채용 증가, 국내외 차종에 대한 LED Lamp 채용 증가 등을 통해 실적 개선 효과가 나타나고 있습니다.

- 차량용 카메라의 주요 부품인 차량용 반도체 수급에 어려움이 있는 상황으로 수급 상황에 따라 실적의 변동성이 나타나고 있습니다.

- 2020년 대비 2021년의 매출증가 및 생산성이 증가하여 실적이 개선되고 있습니다. 반도체 수급 등의 시장 상황 변화에 다소 영향을 받고 있으나 전반적인 개선세는 이어질 것으로 예상됩니다.

- 광학 부문은 모바일 카메라 렌즈, 차량용 카메라 렌즈 및 모듈, 소형 프로젝터, Flash Lens, 확산렌즈, 전장용 사출제품 등으로 구성되어 있습니다.

- 이런 광학 산업은 2000년대 초반 카메라가 휴대폰에 장착되기 시작한 이후 급격한 성장을 이어 왔습니다. 처음에는 VGA급의 카메라로 시작하였으나 점진적인 개발과정을 거쳐 현재는 1억 화 소까지 개발이 되어 있습니다. 20년 이후 휴대폰 판매량의 성장세는 둔화된 상태이나 최근 휴대폰에는 4~5개의 카메라가 장착되고 있어 휴대폰 판매량 대비 카메라의 수요는 꾸준히 성장하고 있습니다.

- 차량용 카메라의 경우 미국, 유럽, 일본에서 상용화가 진행된 이후 국내에서도 도입이 시작되었으며 국내 특성상 신규 기술이 적용된 차량에 대한 선호도가 높아 빠른 성장이 이루어졌으며, 전 세계적으로 보행자의 안전에 대한 우려가 증대되고 운전자와 보행자의 안전을 위한 규제가 강화됨에 따라 지속적으로 수요가 증가하고 있습니다.

- ADAS(첨단 운전자 보조 시스템) 및 자율주행차에 있어 카메라의 중요성이 더욱 높아지고 있어 신규 출시되는 차량에 다수의 카메라가 장착되고 있습니다. 이런차량용 카메라 시장의 높은 성장성은 지속적으로 이어질 것으로 전망됩니다.

- 더불어 차량용 카메라 외 광학기술과 차량이 결합되는 기술에 대한 개발속도가 빨라지고 있으며 Adaptive Driving Beam, Communication Lamp, Window Display 등 광학기술이 적용된 제품이 개발되고 있어 향후 성장이 예상되고 있습니다.

- 광학 필름 부문은 글로벌 TV시장의 성장 둔화로 수량기준의 성장은 정체되고 있으나 대화면, 고화질 TV에 대한 고객 요구로 프리미엄 TV 시장의 비중이 빠르게 증가하고 있습니다. TV의 대형화 및 고해상도의 요구로 인해 성능 향상에 필요한 다양한 종류의 필름이 개발되고 있으며 QLED TV 및 심전도 센서용 필름, 3D Film 등 적용분야의 다양화를 비롯하여 지속적인 성장이 예상되고 있습니다.

㉠ 스마트폰용 카메라 렌즈

- 시장조사업체 카운터포인트리서치에 따르면, 2020년 전 세계 스마트폰 출하량은 약 13억대로 2019년 대비하여 12% 정도 감소한 것으로 집계되었습니다.

- 이는 COVID-19로 인한 영향으로 2020년 1분기부터 매출의 감소 및 지연이 발생하여 당초 계획보다 큰 폭의 실적 감소가 있었습니다. 이로 인해 본사 및 연결법인의 실적에도 부정적인 영향이 발생하였습니다.

㉡ 차량용 카메라 렌즈 / 모듈

- 최근 자동차 기술에 차세대 전기전자, 정보통신, 지능제어 기술을 융합하여 자동차 내외부의 상황을 실시간 인식하여 고안전/고편의 기능을 제공할 수 있는 인간 친화적 자동차 등 안전에 대한 기술 개발 요구가 증대되고 있으며, 이러한 기대에 부응하기 위하여 유럽의 경우 2017년 유럽 신차 안전도 평가 (Euro NCAP)에 LDWS (차선 인식), AEB (자동 긴급 제동) 등 능동 안전 시스템이 평가 항목으로 추가되었으며, 2018년부터 의무장착 화가 점진적으로 진행되고 있습니다.

- 그리고 Euro NCAP 2025 로드맵에 따르면 2020년부터 운전자 모니터링 시스템을 평가 항목에 반영하는 등 글로벌 안전가이드라인이 강화되고 있습니다.

㉢ 광학부품

- 피코(PICO)프로젝터는 일반적으로 1인치(2.52센티미터) 이하 크기에 LED를 광원으로 사용하는 초소형 프로젝터를 말합니다. 기존의 프로젝터가 영화 상영 및 프레젠테이션용 등에 사용되는 대형 제품이 주를 이루었다면 최근 스마트폰 LTE, 5G 시장의 성장으로 동영상의 이용이 폭발적으로 증가하고 있습니다. 또한 카메라, 캠코더 등의 제품에서 피코 프로젝터를 내장하여 모니터 기능을 강화하는 복합형 상품의 증가와 함께 로봇시장 확대로 포터블 기능이 강화된 초소형 프로젝터가 주목받고 있습니다.

- 또한, 피코프로젝터용 모듈을 이용한 게임기 개발, Tablet용 피코의 개발 등 신제품에 적용하기 위한 국내외적 노력이 진행되고 있습니다.

㉣ 광학필름 사업

- OLED TV는 2016년 이후 지속적인 성장을 보이고 있으며 기존 UHD TV 관련 Film의 새로운 기술변화를 통한 초대형, 고품질의 TV 시장이 확대되고 있습니다.

- 당사는 2013년에 독자적인 기술을 바탕으로 OLED TV에 사용되는 Optical Film 개발에 성공하여 주요 고객사에 납품하며 그 기술력을 인정받았습니다. 2019년 중반부터 8K급 QLED에 적용되는 시인성 개선 Film을 양산 시작하였으며 향후 관련 시장 성장에 따른 판매량 증가를 기대하고 있습니다.

- 또한 기존 Deco Film등의 Upgrade를 통해 스마트워치의 심박센서 등 다양화되고 발전된 기술 개발 및 신제품 개발로 주요 고객사와 긴밀한 협력을 통한 매출 증가를 위하여 최선의 노력을 기울이고 있습니다.

㉤ Lamp 사업

- Lamp류의 경우 설계, 개발 및 양산에 있어 상당한 기술을 요하고 있으며, 자동차의안전에 중대한 영향을 주는 주요 부품으로 자리 잡고 있습니다.

- 2016년부터 새롭게 시작한 Lamp 사업은 자동차 램프용 Projection Unit Ass'y 및 Fog Lamp Ass'y를 주로 생산하고 있으며 이에 필요한 Glass Lens 성형 및 Mg/Al Die Casting, Al증착, 조립 등 일괄 생산라인을 구축하고 있습니다.

- 점차 대형화, 전문화, 모듈화 추세로 진행중인 자동차 부품업계의 Trend에 대응하기 위하여 기술 연구를 통한 경쟁력 강화 및 노하우를 구축하여 신뢰도를 높이고 경쟁력을 확보하기 위하여 최선을 다하고 있습니다.

- 에스 에이엘의 안정적인 생산력 확보 및 SEKONIX POLAND의 생산 안정화를 통해 점차 당사의 주요 사업부문으로서 자동차 전장부문의 성장을 견인할 것입니다.

- POLAND 법인은 다양한 차종의 Lamp를 개발 대응하고 있으며 체코 및 슬로바키아 시장을 중심으로 유럽시장에 대한 전초기지로서 역량을 확대할 계획입니다.

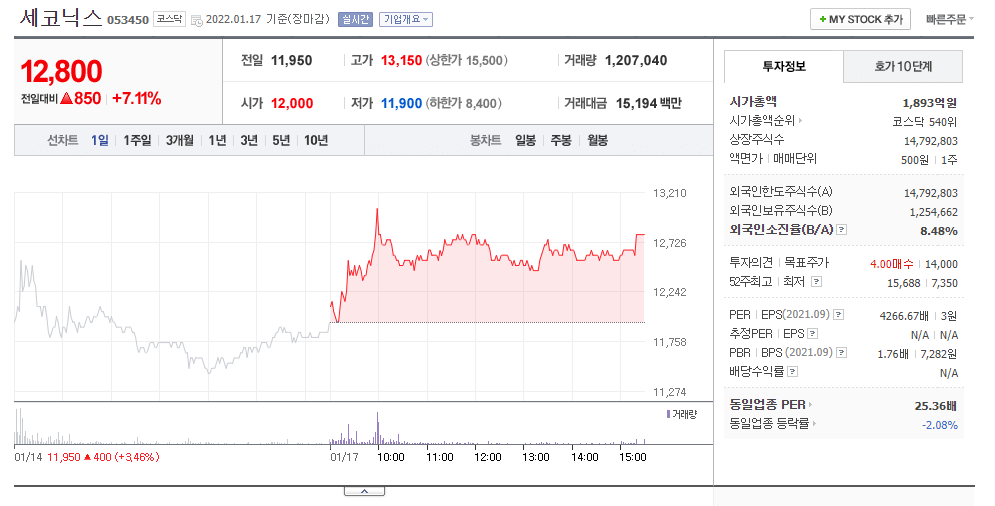

3. 세코닉스 주가 및 차트

- 시가총액 : 1,893억원

- 52주 최고가 : 15,688원

- 배당수익률 : N/A

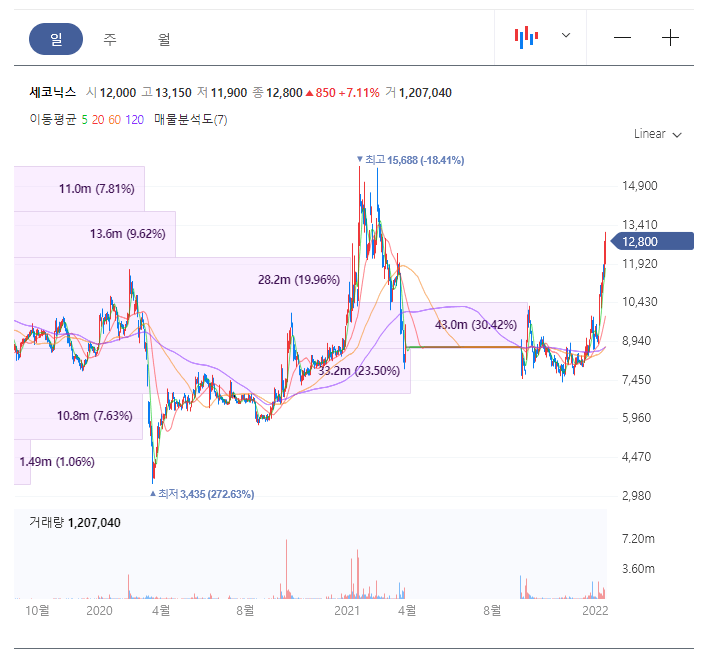

- 세코닉스 일봉 차트입니다.

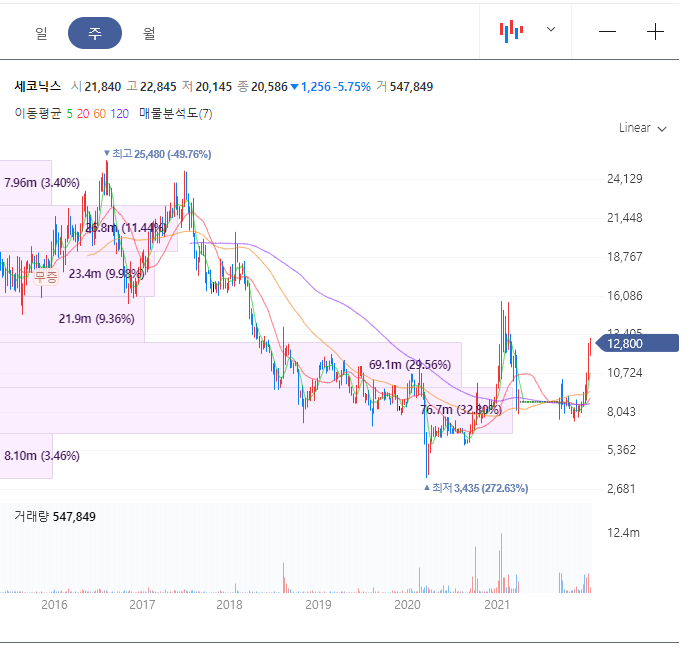

- 세코닉스 주봉 차트입니다.

- 세코닉스 월봉차트입니다.

4. 세코닉스 매출실적

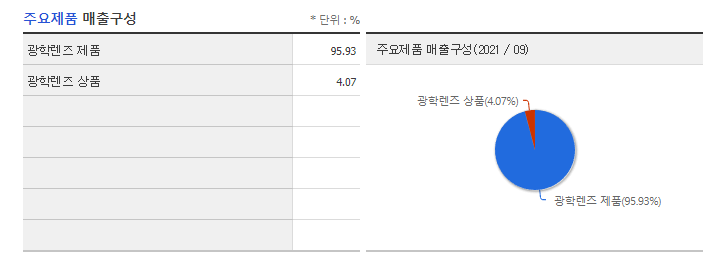

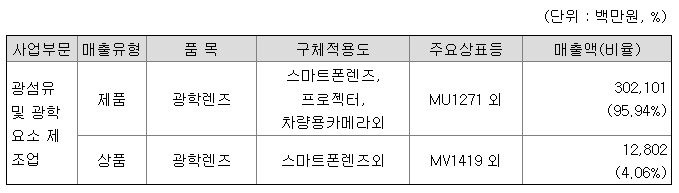

- 광학렌즈 제품이 95.93%입니다.

- 수출보단 내수 비율이 높습니다.

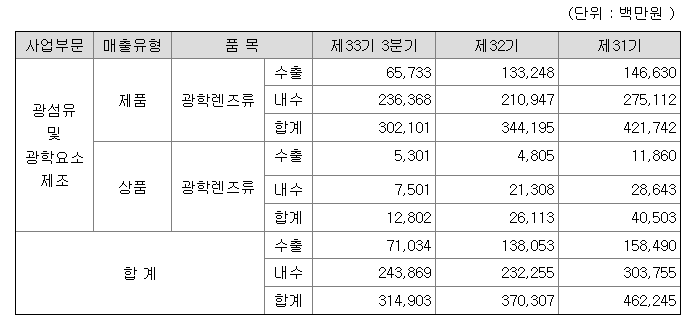

- 3분기 보고서 매출실적입니다.

5. 세코닉스 관련공시

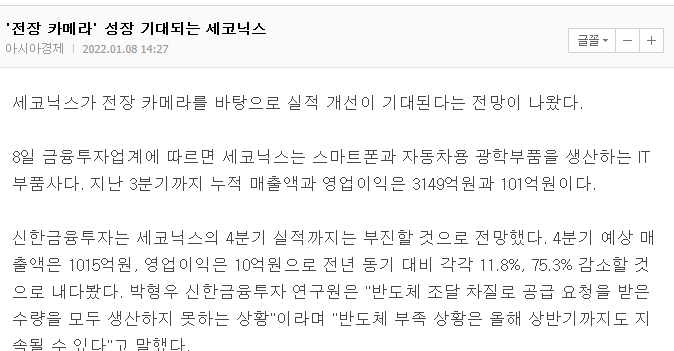

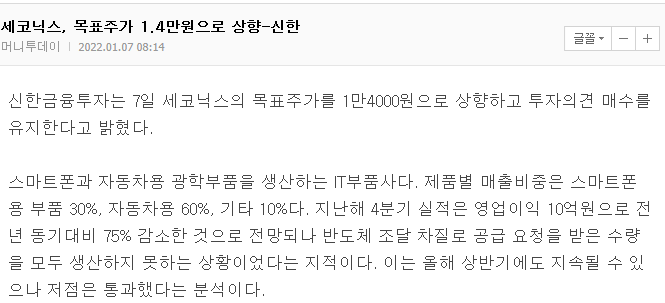

- 전장 카메라 기대된다는 공시입니다. 실적 개선을 할 수 있다는 공시로 보이네요.

- 신한금융투자는 목표주가를 1.4만 원으로 상향하였다고 합니다.

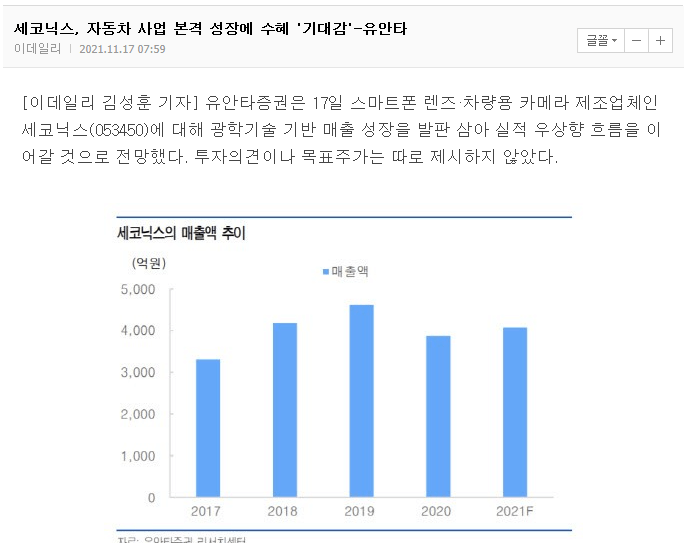

- 자동차 사업에도 본격 성장에 수혜를 볼 수 있다는 공시입니다. 카메라모듈은 차량용에도 많이 사용되고 있습니다. 자율주행 테마로 같이 보이네요.

6. 세코닉스 재무제표

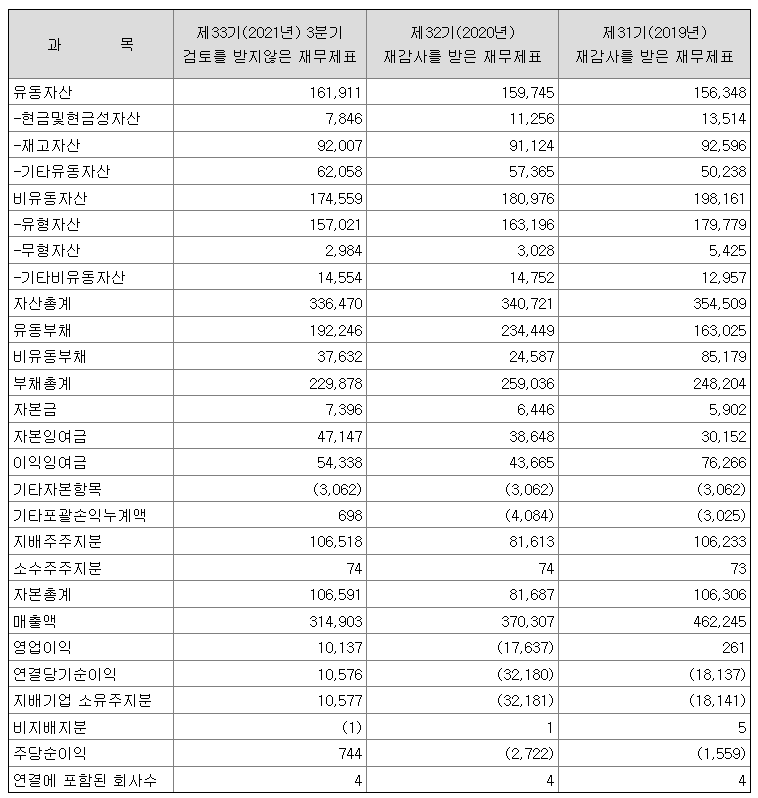

- 매출액은 2021년도에 흑자입니다. 당디 순이익도 흑자입니다.

- 자산은 부채가 자본보다 2배 정도 더 높은 회사입니다. 부채비율은 221.27%입니다.

- 투자지표 : ROE 12.36, ROA, 3.30, PER 14.62, PBR 1.67입니다. 투자 지표는 양호해 보입니다.

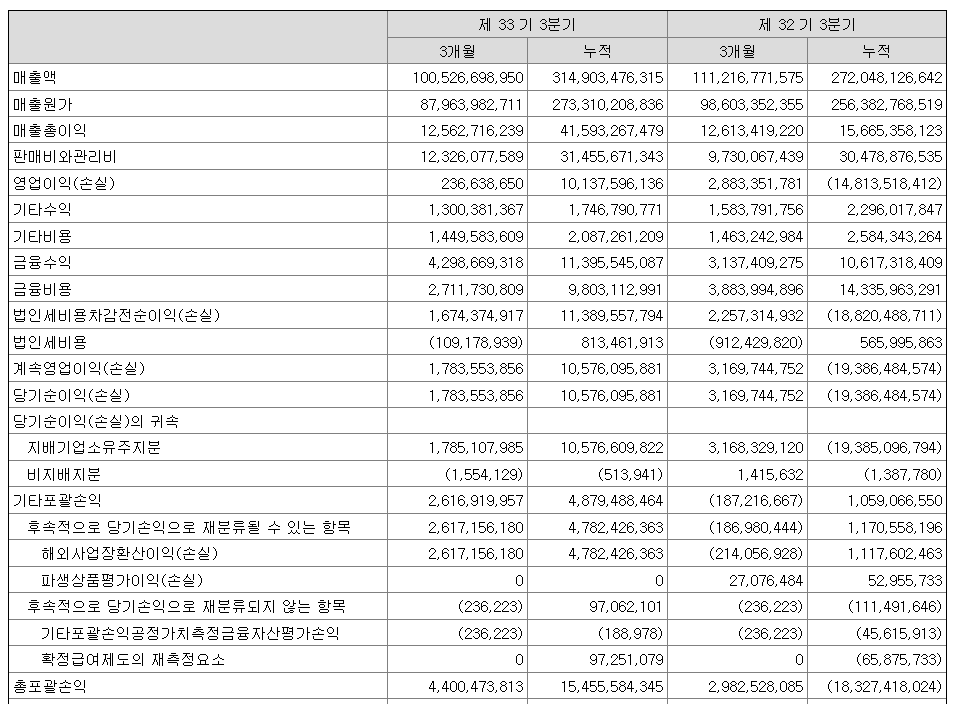

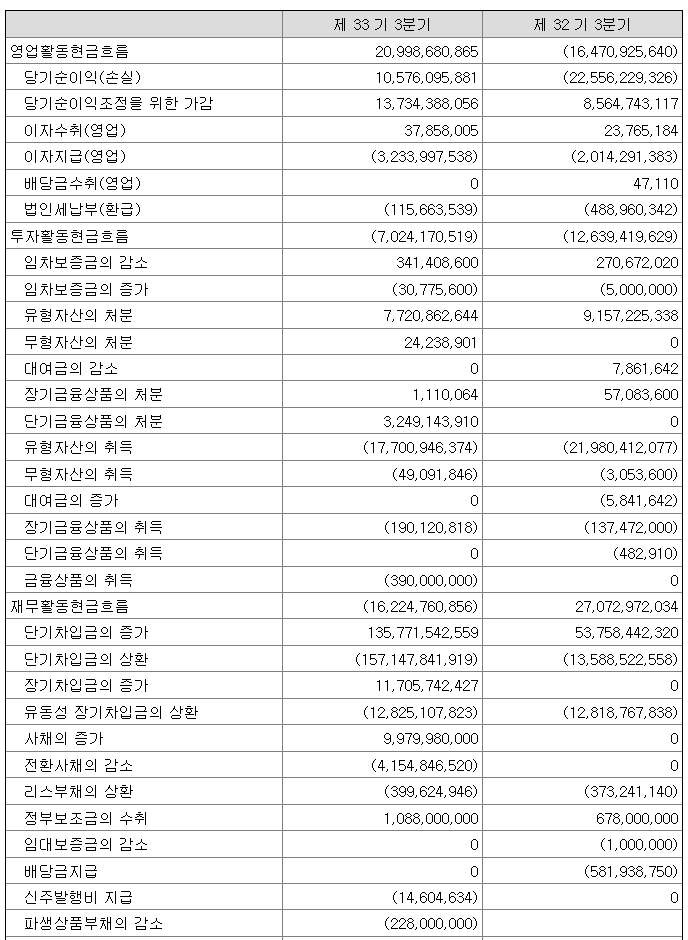

- 3분기 재무제표입니다. 유동자산 중 재고자산비율이 높은 편입니다.

- 매출 총이익은 작년 3분기보다 2.5배 정도 증가하였습니다.

- 영업이익은 작년엔 적자였으나 올해는 흑자입니다.

- 영업활동 현금흐름도 작년보다 올해 플러스입니다.

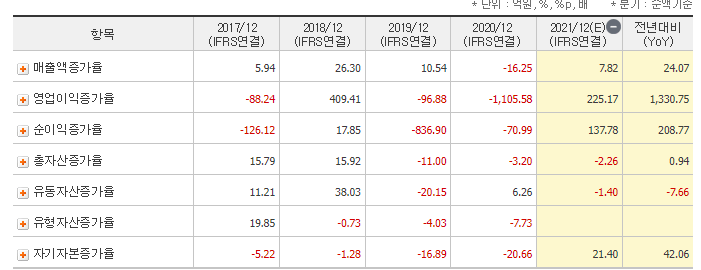

- 투자지표 성장성 표입니다. 작년에 비해 매출액, 영업이익, 총자산, 자기 자본율은 증가하였습니다. 올해 매출액 상승을 고무적으로 보입니다.

- 2022년도 올해도 YoY는 16.58%로 성장할 것으로 보이며 나머지 투자 지표도 양호해 보입니다.

7. 카메라모듈 관련주

2022.01.16 - [한국 주식] - 카메라모듈 관련주 파트론 주가 전망

카메라모듈 관련주 파트론 주가 전망

안녕하세요 jiniplus+입니다. 오늘은 카메라모듈 관련주 파트론 주가 전망 및 재무제표 분석에 대해서 알아보겠습니다. 핵심기술 및 제조설비 공유로 시너지를 극대화하고 뛰어난 제조 공정과 주

jiniplus.tistory.com

2022.01.09 - [한국주식] - 자율주행 관련주 엠씨넥스 주가 전망

자율주행 관련주 엠씨넥스 주가 전망

안녕하세요 jiniplus+입니다. 자율주행 카메라모듈 관련주인 엠씨넥스에 대해서 알아보겠습니다. 엠씨넥스는 자율주행, 모바일, 메타버스 기술 공개를 하였다는 공시입니다. 주식회사 엠씨넥스와

jiniplus.tistory.com

2021.11.12 - [한국주식] - 삼성전기 주가 전망 및 재무제표 분석

삼성전기 주가 전망 및 재무제표 분석

안녕하세요 jiniplus+입니다. 삼성전기 영업이익 규모가 2021년부터 1조 5,000억 원 이상 수준을 장기적으로 확보가 가능할 것으로 기대하고 MLCC 업황이 안정적인 개선세를 유지하고 있고, 산업용 비

jiniplus.tistory.com

8. 마무리

오늘은 카메라모듈 관련주 세코닉스에 대해서 알아봤습니다.

성장을 꾸준하게 할 수 있는 회사로 보이며, 카메라모듈 관련주라 자율주행 상승세에 함께 오를 것으로 보입니다. 투자지표는 양호하였고, 성장성도 2021년부터 성장하는 걸로 보입니다. 다만 부채비율이 높다는 점 과 최근에 급등하고 있는 회사입니다. 투자에 주의하시길 바랍니다.

* 해당 글은 기업분석 글이며 투자의 책임은 본인에게 있다는 점을 명심하시길 바랍니다. 개인 투자 공부를 하며 내용 정리 및 공유드리는 내용이며 투자 하심에 참고하시길 바랍니다.

출처: https://jiniplus.tistory.com/300 [주식과 재테크에 관심 많은 평범한 직장인입니다.! 가즈아!]

삼성전기 주가 전망 및 재무제표 분석

안녕하세요 jiniplus+입니다. 삼성전기 영업이익 규모가 2021년부터 1조 5,000억 원 이상 수준을 장기적으로 확보가 가능할 것으로 기대하고 MLCC 업황이 안정적인 개선세를 유지하고 있고, 산업용 비

jiniplus.tistory.com

감사합니다.

jiniplus+였습니다.

https://www.youtube.com/watch?v=iNk7iPjlU-A&t=176s

'한국주식' 카테고리의 다른 글

| 한국석유 주가 전망 (0) | 2022.01.18 |

|---|---|

| 미용의료기기 관련주 클래시스 주가 전망 (0) | 2022.01.18 |

| 카메라모듈 관련주 파트론 주가 전망 (1) | 2022.01.16 |

| LG이노텍 관련주 오디텍 주가 전망 (0) | 2022.01.14 |

| 이차전지 관련주 나인테크 주가 전망 (0) | 2022.01.13 |