안녕하세요 jiniplus+입니다.

삼성전기

영업이익 규모가 2021년부터 1조 5,000억 원 이상 수준을 장기적으로 확보가 가능할 것으로 기대하고 MLCC 업황이 안정적인 개선세를 유지하고 있고, 산업용 비중이 꾸준히 상 승세를 유지하고 있고 영업이익 규모 대비 현재 주가는 저평가 구간에 있다고 판단하고 MLCC 업황 둔화가 가시화되기 전까지는 매수 관점을 유지하는 것이 바람직하다고 판단한다.

오늘은 삼성전기 주가 전망 및 재무제표 분석에 대해서 알아보겠습니다.

목차

1. 삼성전기 연혁

- 1973년에 창립된 삼성전기는 한국에서 뿐만 아니라 전세계적으로 핵심 전자부품을 개발·생산하는 기업으로 발전해 왔습니다. 삼성전기 (三星電機, Samsung Electro-Mechanics)의 '전기'는 한자로는 번개 전(電)과 기계 기(機)로 쓰이며, 영문으로는 Electro(전기)와 Mechanics(기계)로 나타냅니다.

- 창립 당시 Audio/Video부품 생산을 기반으로 대한민국 부품산업의 기술 자립 토대를 마련한 삼성전기는 1980년대에 소재 및 컴퓨터 부품으로 사업영역을 다각화하고 1990년대에는 칩부품, 이동통신부품, 광부품과 같은 차세대 유망 신제품 개발에 주력하였습니다.

- 2000년대에 들어서는 소재, 다층박막성형, 고주파 회로설계 핵심기술을 바탕으로 전략기술의 심화 발전과 사업의 시너지 창출을 도모하고 있으며, 이를 중심으로 칩부품, 카메라 모듈, 통신 모듈, 기판 등의 사업을 세계 일류로 집중 육성하고 있습니다.

- 삼성전기는 핵심 제품의 일류화와 기술 융·복합을 통한 지속적인 신제품 개발로 사업 포트폴리오를 확대해 나감과 동시에 차세대 미래 성장 사업을 조기에 육성하여 전자 부품 업계 1등 기업으로 도약해 나갈 것입니다.

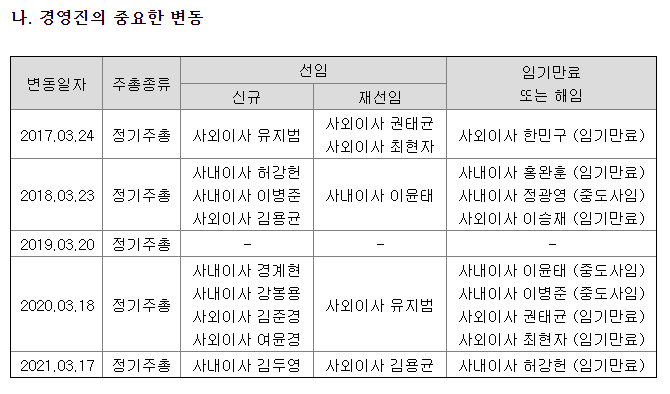

- 경영진 중요한 변동입니다. 사내이사 경계현 사장이 2020.03에 임기 하였으며 그 전 대표는 중도 사임한 걸로 보입니다.

2. 삼성전기 기업개요

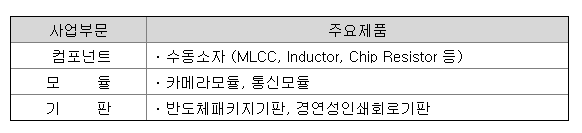

- 동사 주요 사업은 수동소자(MLCC, 칩인덕터, 칩처항)를 생산하는 컴포넌트 사업부문, 카메라모듈과 통신모듈을 생산하는 모듈 사업부문, 반도체 패키지 기판과 경연성 인쇄회로기판을 생산하는 기판 사업부문으로 구성됨.

- 수원, 세종시, 부산에 공장을 보유함. 국내외에 자회사 15개, 손자회사 1개를 보유함.

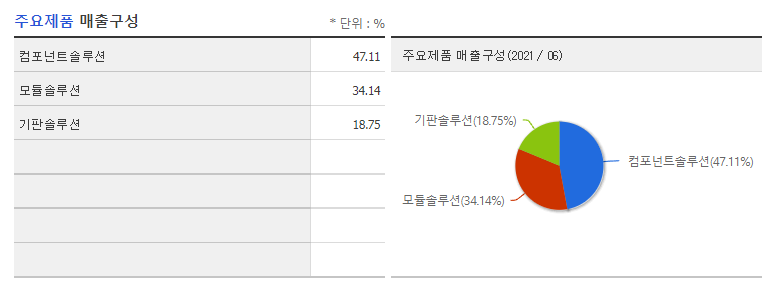

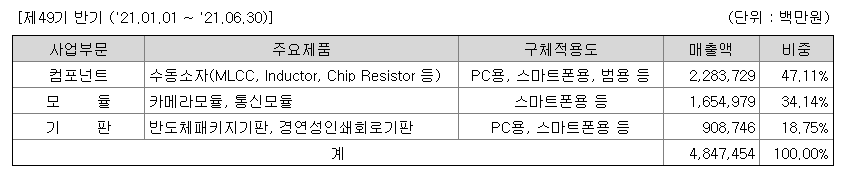

- 매출은 컴포넌트 47.11%, 모듈 34.14%, 기판 18.75%로 구성됨. 삼성전자와 그 종속기업, 중국 샤오미가 주요 고객사임.

3. 삼성전기 사업개요

가. 사업부문별 현황

당사는 수동소자(MLCC, 칩인덕터, 칩처항)를 생산하는 컴포넌트 사업부문, 카메라모듈ㆍ통신모듈을 생산하는 모듈 사업부문, 반도체 패키지 기판ㆍ경연성 인쇄회로기판을 생산하는 기판 사업부문의 총 3개 사업부문으로 구성되어 있습니다.

1) 컴포넌트 사업부문

(산업의 특성)

- 컴포넌트 사업은 수동소자 사업으로서 주요 제품은 MLCC(Multi LayerCeramic Capacitors), Inductor, Chip Resistor 등이 있습니다.

- Smart ITㆍ가전 전자제품에서부터 산업, 전장, 의료기기 등에 기본적으로 사용되는필수 전자부품입니다.

- 재료/공법/설비기술이 바탕이 되는 소재ㆍ장치산업으로써 유전체, 자성체 및 전도성 Paste 등 원천 재료기술과 분산, 성형, 인쇄, 적층, 소성 등 핵심공정기술의 노하우가 필요한 진입장벽이 높은 산업입니다.

(산업의 성장성)

- 주요 Application인 스마트폰, 태블릿PC, 스마트 TV 등의 고기능화 추세로 관련 부품의 수요가 증가할 것으로 전망됩니다. 또한 자동차의 운전자 편의성 향상을 위한 전자장비의 채용이 빠르게 진행되고 있으며, 안전장치 및 연비 개선을 위한 각종 전자기기 채용 증가로 자동차 시장의 수요가 확대되고 있습니다. Set의 고기능화에 따라 수동소자 사업은 앞으로도 지속적인 성장이 예상됩니다.

2) 모듈 사업부문

(산업의 특성)

- 모듈 사업은 카메라모듈, 통신모듈로 구성되어 있습니다.

- 제품의 생산 관점에서는 조립ㆍ모듈 사업으로 분류되고, 개발 관점에서는 광학기술, 회로 설계기술, 패키징 공정기술로 구성되어 있습니다.

- 새로운 수동소자, 재료의 융복합을 통해 Set를 리드하는 설루션을 끊임없이 창출해 나가는 응용제품 사업으로 디지털 제어와 S/W 기술의 중요성이 점점 부각되고 있는 기술 집약적인 산업입니다.

(산업의 성장성)

- 카메라모듈의 응용 분야는 스마트폰 등 개인 모바일 기기용을 중심으로 자동차, 스마트 가전, 보안, IoT(사물인터넷, Internet of Things) 등으로 확대되고 있습니다.

- 스마트폰의 수적 증가뿐만 아니라 카메라모듈의 고성능화와 함께 오토포커스, 광학식 손떨림보정(OIS : Optical Image Stabilization), Folded/멀티 카메라의 채용과 같은 부가기능의 추가로 시장규모가 성장하고 있습니다.

- 통신 모듈은 Data 통신의 고도화와 스마트폰 등 모바일 기기의 증가로 무선통신용 핵심부품인 Cellular FEM 등 RF 모듈의 성장이 예상됩니다.

- 사물인터넷의 대두로 M2M(Machine To Machine) 통신 모듈 시장이 활성화되고 다양한 Identity 간 통신기술을 활용한 제품과 서비스가 개화할 것으로 전망되는

- 가운데, 통신의 새로운 패러다임인 5G 초고속 통신의 시장과 기술 기반이 조성되고 있어 또 한번의 변곡점이 도래할 것으로 전망되고 있습니다.

3) 기판 사업부문

(산업의 특성)

- 기판 사업은 인쇄회로기판사업으로서 주요 제품은 반도체패키지기판, 경연성 인쇄회로기판으로 반도체 및 전자부품을 전기적으로 연결하고 기계적으로 지지하는 회로 연결용 부품입니다.

- Tㆍ가전 전자제품에서부터 자동차, 항공기, 선박 등 모든 산업에 기본적으로 사용됩니다.

- 전방산업으로는 스마트폰, 컴퓨터 등 전자산업이 있고, 후방산업으로는 잉크,원판 등 소재산업과 도금, 인쇄, 노광 등의 설비산업이 있어 전후방 산업 간 연관 관계가 높고 그에 따라 파급 효과도 큽니다.

- 장치산업으로써 대규모 투자가 필요하고 화학, 전기, 기계가공 등 복합적인 기술이 필요하기 때문에 진입장벽이 높습니다.

(산업의 성장성)

- High-End 스마트폰의 고밀도화가 진행됨에 따라 선진업체를 중심으로차세대 기판 기술이 접목된 기판으로의 설계 변화가 나타나고 있어 고부가 제품의 확대가 전망됩니다.

- 인도, 남미, 아프리카 등 새롭게 부상하고 있는 이머징 마켓은 글로벌 평균 성장률 대비 상대적으로 경제성장률이 높고, 산업화가 빠른 속도로 진행되고 있습니다.이러한 이머징 마켓에서의 수요 증가로 인하여 보급형 스마트폰, TV, Note PC 등 전방산업의 활성화가 예상되고 이와 함께 기판 산업의 성장이 예상됩니다.

4. 매출실적

- 당사는 수동소자(MLCC, 칩인덕터, 칩처항)를 생산하는 컴포넌트 사업부문, 카메라모듈ㆍ통신모듈을 생산하는 모듈 사업부문, 반도체 패키지 기판ㆍ경연성 인쇄회로기판을 생산하는 기판 사업부문의 총 3개 사업부문으로 구성되어 있습니다.

지역별로는 수원에 위치한 본사를 포함하여 국내에 총 3개의 생산기지(수원, 세종, 부산)와 해외 총 7개의 생산기지(중국 4개, 태국, 필리핀, 베트남)를 보유, 15개의 자회사와 1개의 손자회사를 두고 사업을 운영하고 있습니다.

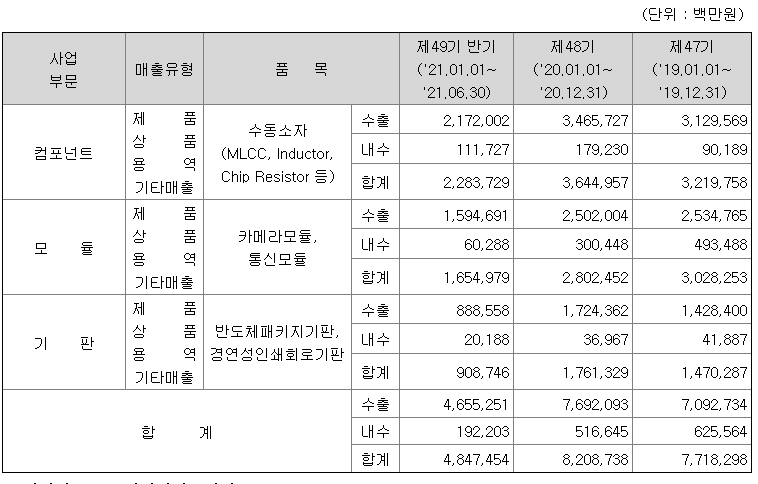

- 2021년 반기말 누적 매출액은 전년 동기 대비 24.5% 상승한 4조 8,474억원으로, 각 사업부문별 매출액 및 매출 비중은 컴포넌트 사업부문 2조 2,837억 원 (47.11%), 모듈사업부문 1조 6,550억 원(34.14%), 기판 사업부문 9,087억 원(18.75%)입니다.

- 매출 유형별 매출실적은 제품/상품 4조 8,031억 원, 용역 및 기타 매출 443억 원으로 구성되어 있습니다. 당사의 주요 매출처는 삼성전자와 그 종속기업 및 Xiaomi이며, 주요 매출처에 대한 매출 비중은 전체 매출액 대비 약 40.5% 수준입니다.

- 컴포넌트 사업부문의 주요 제품인 MLCC의 평균 판매 가격은 전년 대비 2.5% 상승하였으며, 모듈 사업부문의 카메라모듈의 평균판매가격은 전년 대비 31.0% 하락, 통신모듈의 평균판매가격도 전년 대비 4.5% 하락하였습니다. 기판 사업부문의 반도체패키지기판의 평균판매가격은 전년 대비 3.9% 상승, 경연성인쇄회로기판의 평균판매가격은 전년 대비 11.4% 하락하였습니다.

- 컴포넌트 사업부문의 주요 원재료는 PASTE/POWDER로 SHOEI, GUANGBO 등에서 매입하고 있으며, 모듈 사업부문의 주요 원재료는 센서 IC로 삼성전자, SONY 등에서 매입, 기판 사업부문의 주요 원재료는 CCL/PPG로 DOOSAN, MITSUBISHI 등으로부터 매입하여 제조하고 있습니다.

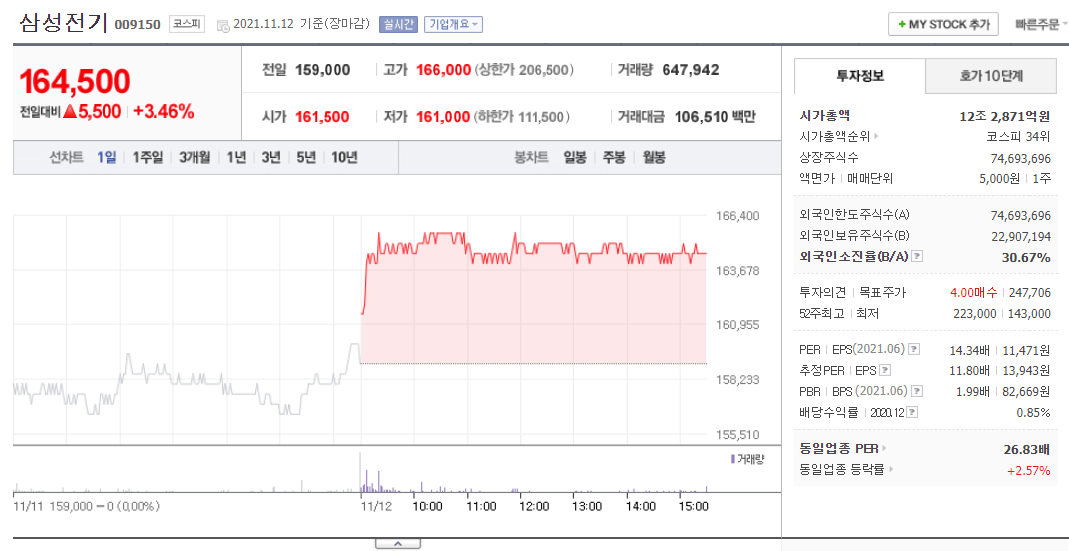

5. 주가 및 차트

- 시가총액 : 12조 2,871억 원

- 52주 최고가 : 223,000원

- 배당수익률 : 0.85%

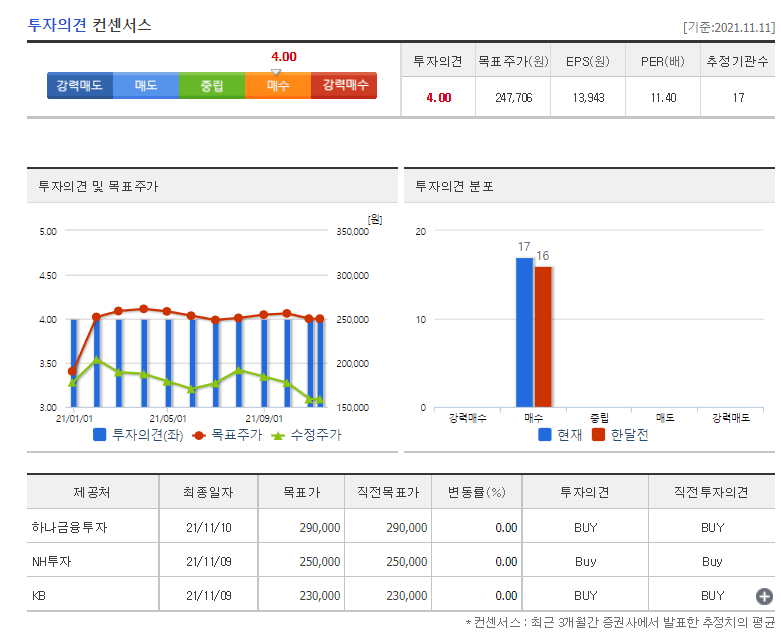

- 투자의견 4.00 매수 / 247,706원

- 삼성전기 월봉 차트입니다.

- 대주주는 삼성전자입니다. 국민연금공단도 9.96%를 보유하고 있습니다.

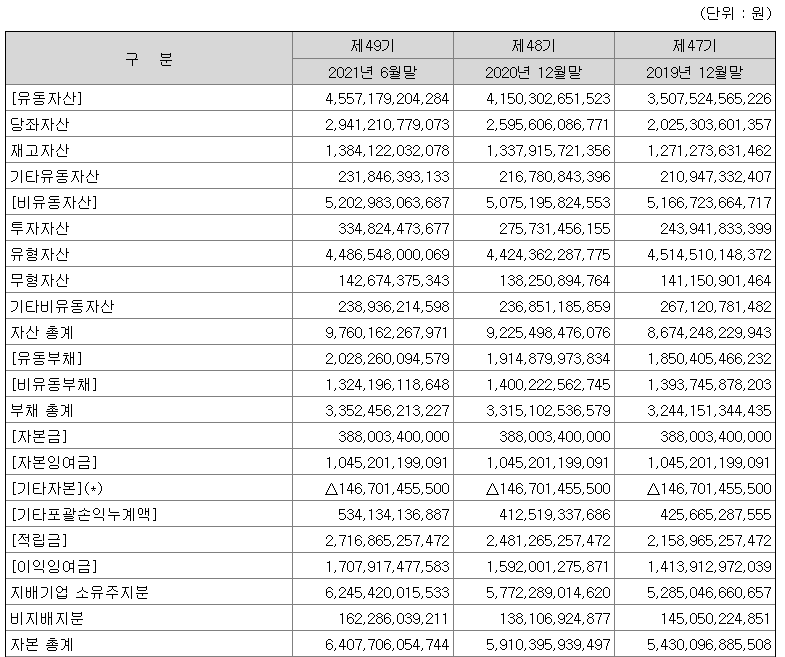

6. 재무제표

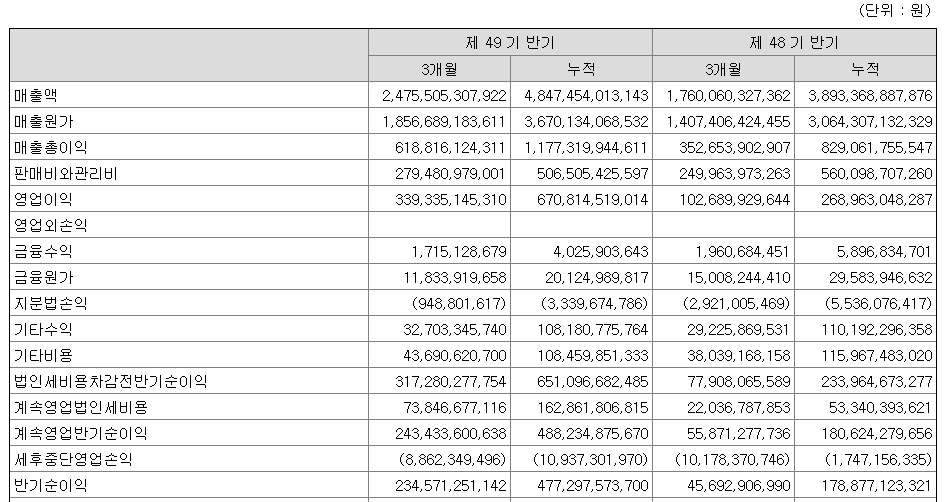

- 매출액 상승폭에 비해 당기순이익이 매우 증가하였습니다.

- 부채보다 자본이 높으며 부채비율은 49.33%입니다.

- 반기 기준으로 매출액이 작년보다 증가하였으며 매출 총이익도 상승하였습니다.

- 영업이익은 2배 이상 상승하였고 반기순이익은 3배 정도 상승하였습니다.

- 재고자산은 매년 비슷하게 유지하고 있습니다.

- 유형자산이 매우 높은 회사입니다.

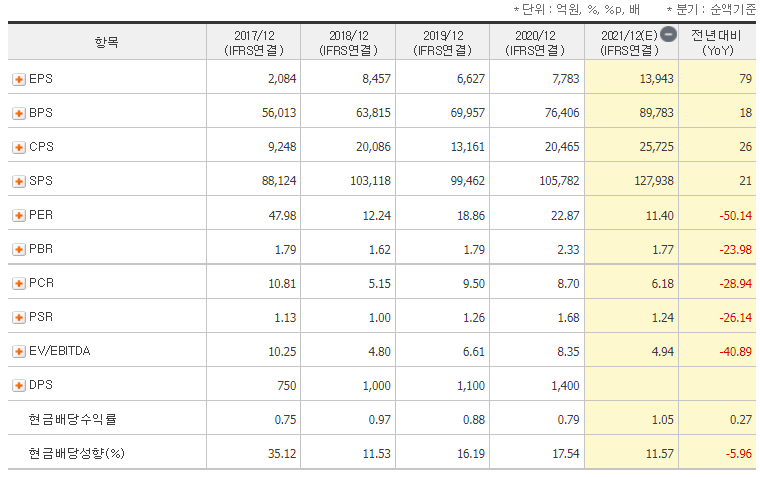

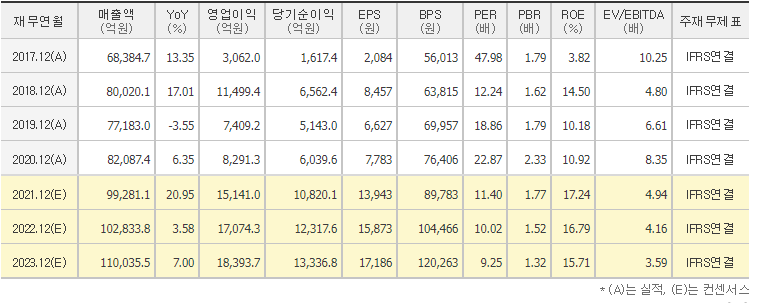

- 매출액 증가율이 매우 높습니다.

- 영업이익 증가율은 20년도보다 82.61% 높습니다.

- EPS 증감폭이 매우 높습니다.

- PER 21년도에 안정권이라고 보입니다.

- PBR 1.77이면 매우 양호합니다.

- EV/EBITDA 4.94로 매우 양호합니다.

- 매년 좋아질 것으로 전망하고 있습니다.

7. 동일업종

2021.09.30 - [한국 주식] - 자율주행 관련주 LG이노텍 주가 전망

자율주행 관련주 LG이노텍 주가 전망

안녕하세요 jiniplus+입니다. 오늘은 자율주행 관련주 LG이노텍 주가 전망에 대해서 알아보겠습니다. 1. LG이노텍 기업개요 2. LG이노텍 주가 및 차트 3. 매출실적 4. 재무제표 5. 마무리 1. LG이노텍 기

jiniplus.tistory.com

8. 삼성전기 목표가

- 삼성전기 목표가는 하나금융투자 외 2 목표가의 평균은 256,000원으로 예상하고 있음.

- 3분기, 기판이 성장 주도 삼성전기의 2021년 3분기 매출액은 2분기 대비 8.6% 증가한 2조 6,887억 원이다. 이전 전망 대비 증가한 규모이다. 전 사업부 매출액이 이전 전망 대비 증가하였다. 모듈 사업부를 제외한 사업부 매출액이 2분기 대비 증가하였다. 삼성전기의 2021년 3분기 영업이익은 2분기 대비 34.9% 증가한 4,578억 원이다. 이전 전망 대비 증가한 규모이다. 모듈 사업부를 제외하고 2분기 대비 영업이익이 증가하였다.

9. 삼성전기 마무리

오늘은 삼성전기 주가 전망 및 재무제표 분석에 대해서 알아봤습니다.

LG이노텍과 비슷한 사업을 하고 있으나, 개인적으로 LG보다 삼성전기가 우수한 회사로 보입니다.

자율주행, 드론, AI 등 삼성전기의 MLCC는 필요해 보이며 반도체 기판이 부족 사태에 삼성전기는 반도체 기판까지 취급하고 있습니다. 그리고 삼성전자와 함께 가고 있는 걸로 보아 LG이노텍 보다는 삼성전기에 투자하는 게 좋을 것 같습니다.

투자에 참고하시길 바랍니다.

* 해당 글은 기업분석 글이며 투자의 책임은 본인에게 있다는 점을 명심하시길 바랍니다. 개인 투자 공부를 하며 내용 정리 및 공유드리는 내용이며 투자 하심에 참고하시길 바랍니다.

출처: https://jiniplus.tistory.com/296 [주식과 재테크에 관심 많은 평범한 직장인입니다.! 가즈아!]

전기차 관련주 화승코퍼레이션 주가 전망

안녕하세요 jiniplus+입니다. 화승 코퍼레이션은 친환경차를 위한 사업 구조 개편을 진행하였습니다. 다른 자동차 부품업체들은 전기차로의 전환이 늦어서 공장 가동률이 줄었지만 화승 코퍼레이

jiniplus.tistory.com

https://www.youtube.com/watch?v=M32oBGySU4E&t=281s

'한국주식' 카테고리의 다른 글

| 아우딘퓨쳐스 주가 전망 및 재무제표 분석 (0) | 2021.11.18 |

|---|---|

| 삼아알미늄 주가 전망 및 재무제표 분석 (0) | 2021.11.14 |

| 전기차 관련주 화승코퍼레이션 주가 전망 (0) | 2021.11.09 |

| 테슬라 관련주 센트랄모텍 주가 전망 (0) | 2021.11.05 |

| 씨티케이, 쎄미시스코, 대유, 효성오앤비 오늘의 상한가 주식 (2021.11.04.) (0) | 2021.11.04 |