반응형

안녕하세요 jiniplus+입니다.

금일 상한가를 기록하였던 철강 수혜주 하이스틸 주가 전망 및 재무제표에 대해서 알아보겠습니다.

[철강 수혜주] 하이스틸·부국철강·문배철강·금강철강 강세 '우크라 아조브스탈 피해 소식' < 이슈 < 경제 < 기사본문 - 국제뉴스 (gukjenews.com)

[철강 수혜주] 하이스틸·부국철강·문배철강·금강철강 강세 '우크라 아조브스탈 피해 소식' - 국

철강 관련주가 강세다.23일 오전 9시 17분 기준 하이스틸은 26.65% 오른 5380원에, 부국철강은 24.86% 오른 5650원에 거래되고 있다.문배철강은 20.04% 오른 5780원에, 동일제강은 20.15% 오른 4115원에, 금강

www.gukjenews.com

하이스틸은 강관분야의 전문화를 통한 장기적인 경쟁력 강화의 일환으로 2003년 1월에 한일철강(주)으로부터 분할되어 강관 전문회사로 새 출발을 하였으며, 2009년도 당진공장 준공으로 기존 ERW 강관에서 SAW강관까지 생산하는 생산체제를 갖춤으로서, 세경관, 소경관부터 원유, 가스수송이 가능한 60인치 대구경 후육강관까지 다양한 제품을 생산하게 되어 명실 공히 강관 전문회사로 발돋움 했습니다.

1. 하이스틸 기업개요

- 동사는 2003년 1월 한일철강(주)로부터 인적분할해 설립됨. 2003년 2월 발행주식을 유가증권증권시장에 재상장한 주권상장법인임.

- 동사는 지배회사는 지주회사의 미국시장 공략 및 마케팅 강화를 위한 일환으로 설립 되었음.

- 2020년 한국의 철강 산업은 그동안 겪어보지 못한 코로나19 팬데믹과 미국의 수출규제 및 글로벌 경기침체 여파가 한국 철강 산업에도 크게 영향을 준 것으로 보이는만큼 동사의 노력도 상당할 것으로 전망됨.

2. 하이스틸 사업개요

■ 하이스틸

- 당사는 강관분야의 전문화를 통한 장기적인 경쟁력 강화의 일환으로 2003년 1월에 한일철강(주)으로부터 분할되어 강관 전문회사로 새 출발을 하였으며, 2009년도 당진공장 준공으로 기존 ERW 강관에서 SAW강관까지 생산하는 생산체제를 갖춤으로서, 세경관, 소경관부터 원유, 가스수송이 가능한 60인치 대구경 후육강관까지 다양한 제품을 생산하게 되어 명실 공히 강관 전문회사로 발돋움 했습니다.

- 당사의 연결기준 2021년 매출실적은 2,262억원으로 전기 대비 39.9%가 증가하였고, 영업이익은 146억원으로 전기 대비 4,936.5%가 증가하였습니다. 당기순이익도 전기(-)12.6억원에서 123억원으로 큰폭의 증가를 기록하였습니다.

- 매출 증가는 세계경제 침체 및 코로나19 에 따른 위기 상황속에서도, 철강 원자재의 가격 급증으로 인해 판매가격이 크게 상승하였고. 미국을 중심으로한 수출상황도 개선되어 전년 대비 큰 폭의 이익실현이 있었습니다.하지만, 매출과 이익측면에서는 큰 성장세를 이루었으나, 실제 판매 중량에 있어서는 소폭의 증가로 그쳐, 현재의 성장세는 원자재 가격 상승으로인한 효과일 뿐, 건설,조선,자동차등 철강수요 산업의 철강재 수요는 아직까지 코로나 이전으로 회복하지 못한 모습을 나타내고 있습니다.

- 2021년도 내수경제와 세계경제는 유가상승과 미국을 비롯한 유럽의 국가들의 경기회복을 위한 적자재정으로 인해 코로나19라는 팬데믹 상황에서도 회복의 기지개를 펼쳤으나, 불확실성도 상존하는 예측하기 힘든 경제상황이었습니다.

- 지난해 국내 강관업체들의 생산량은 2020년 대비 소폭 증가했으나, 판매량은 오히려 소폭 감소한 것으로 나타났습니다. 한국철강협회에 따르면 지난해 연간 전체 강관생산량은 453만톤을 기록해 2020년 대비 0.5% 소폭 증가했으나, 판매는 연간 448만톤으로 오히려 전년 대비 0.8%가 감소하였습니다.

- 수출판매는 148만톤을 기록해 전년 대비 10.9%가 증가했으나, 내수 판매가 299만톤으로 전년 대비 5.7% 감소하면서전체 판매량은 감소한 것으로 나타났습니다. 강관업계는 국제유가의 고공행진 영향 등으로 미국 등 수출이 확대됐으나, 국내 시장에서는 건설용 수요 회복 지연 등의 영향으로 좀처럼 판매 회복이 쉽지 않았다고 밝혔습니다. 또한 연간 강관의 생산과 판매 실적이 2018년 이후 450만톤 내외 수준을 유지하는 모습이 이어지고 있다며, 가동률 감소와 이에 따른 수주경쟁 심화가 당분간 가속화될 수 있다고 우려를 나타냈습니다.

- 한국철강협회는 '2022년 국내 철강 수급 전망’에서 2021년 한국 철강재 수요는 코로나19 기저효과와 조속한 경기 회복 덕분에 전년 동기 대비 13.8% 증가한 5,571만톤, 생산은 전년 대비 4.6% 증가한 7,341만 톤일 것으로 밝혔습니다. 코로나 팬데믹 상황에서도 철강재 수요와 생산은 견고한 성장을 이룰 것으로 판단됩니다. 또한, 2022년 한국 철강재 수요는 전년 대비 1.5%증가한 5,600만 톤 수준으로 전망했습니다. 생산은 전년 대비 2.8% 증가한 7,500만톤, 수입은 전년 대비 4.7% 감소한 1,400만 톤, 수출은 전년 대비 2.9% 증가한 2,800만톤 수준이 될 것으로 예상하였습니다.

- 공급 안정화 및 수요 증가로 올 해 국내 철강 수요와 생산은 전년 대비 모두 증가할 것으로 예상된다고 밝혔습니다. 글로벌 철강수요도 중국 실물경제 둔화와 코로나19 기저효과 축소 등을 감안해도 전년 대비 2.2% 증가한 18억 9,000만톤일 될 것으로 예상됩니다.

3. 하이스틸 주가 및 차트

- 시가총액 : 1,102억원

- 52주 최고가 : 5,510원

- 배당수익률 : 0.73%

- 동입업종 PER 40.03배 / 해당기업 PER 9.57배

- 철강 수혜주 하이스틸 주가 전망 중 일봉차트입니다.

반응형

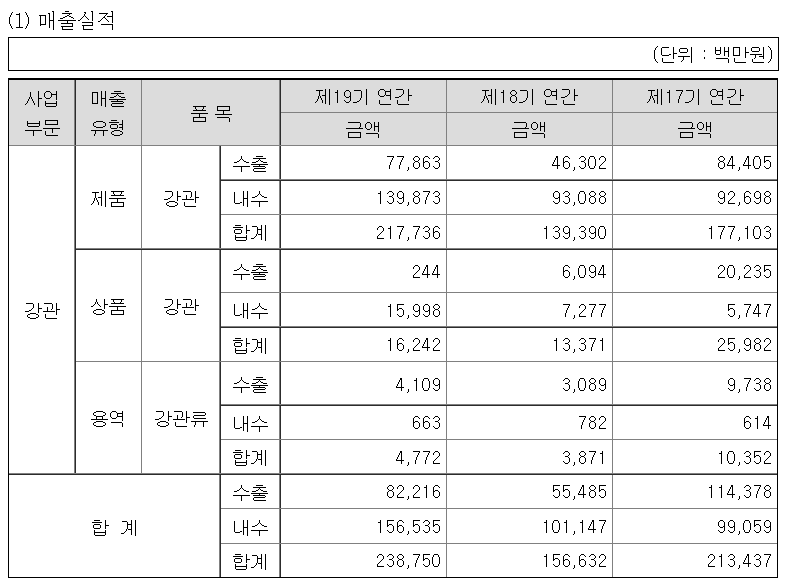

4. 하이스틸 매출실적

- 강관 제품의 매출액이 91.43%로 가장 높습니다.

- 구체적용도 중 자동차, 선박기계 등의 매출액이 가장 높으며 91.2%정도 됩니다.

- 21년도이 매출비율이 가장 높았고 수출보다 내수 비율이 높은 회사입니다.

5. 하이스틸 재무제표

- 영업이익, 당기순이익이 21년도에 많은 상승을 하였습니다.

- 자본과 부채 비율이 비슷하나 자본이 더 많습니다. 부채비율은 88.43%입니다.

- 투자지표 PER 4.8 PBR 0.4 ROE 8.72입니다. 20년도에 비해 매우 좋아졌습니다.

금일 상한가를 기록하였던 하이스틸 주가 전망 및 재무제표에 대해서 알아봤습니다.

우크라이나 전쟁으로 수혜주가 많이 상한가를 기록하고있습니다.

감사합니다. jiniplus+였습니다.

반응형

'한국주식' 카테고리의 다른 글

| 쌍용차 인수 관련주 금호에이치티 주가 전망 (0) | 2022.04.05 |

|---|---|

| 쌍용차 인수 관련주 광림 주가 전망 (0) | 2022.04.04 |

| 반도체 소자 관련주 아비코전자 주가 전망 (0) | 2022.03.23 |

| 반도체 후공정 장비 관련주 프로텍 주가 전망 (0) | 2022.03.22 |

| 사료 수혜주 한일사료 주가 전망 (0) | 2022.03.22 |